Keine Angst vor der Angst

17 July 2011

US-Präsident Obama spricht von "Armageddon", die Deutsche Bank von Rückschlags-Risiken um die 30% am Aktienmarkt und in Europa brodelt der südeuropäische Renditekessel immer heißer. Die Bankaktien beginnen zu erodieren und der Bund-Future springt binnen Tagen auf 131 Punkte. Europa diskutiert, streitet und rechnet, die USA streiten, rechnen und diskutieren. Ungeachtet dieser Meldungen und Marktereignisse überkommt es den Anleger untypischerweise nicht mit Angst.

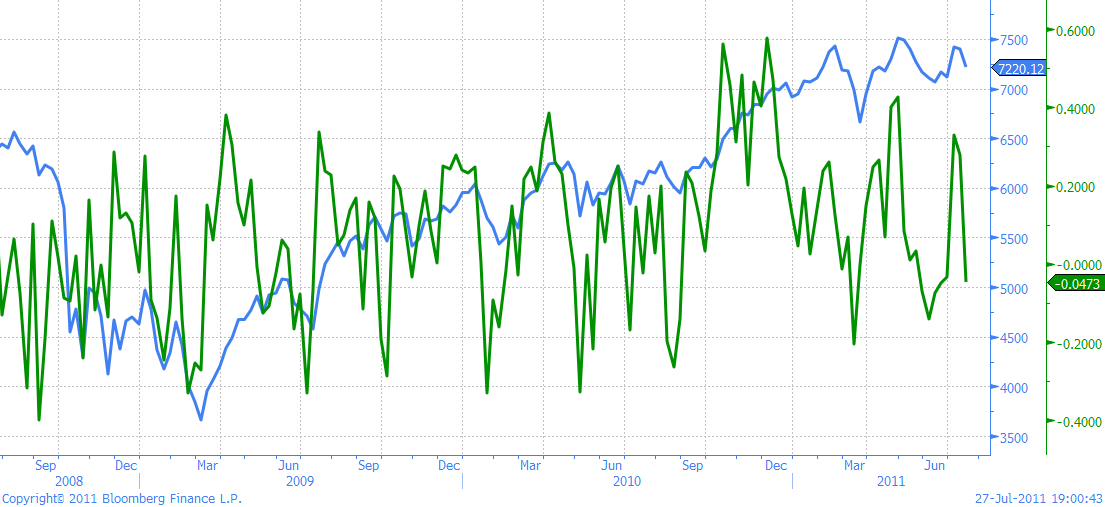

Diesen Stimmungszustand versucht uns zwar die eine oder andere Zeitungsmeldung zu vermitteln, doch das Anlegersentiment spricht eine andere Sprache: Es fehlt trotz der Horror-Szenarien, die laut dikutiert werden, an Angst. Das sentix Sentiment ist gerade einmal neutral, was weder zur Nachrichtenlage noch zur Dimension der anstehenden Ereignisse passt. Ein Blick ins Jahr 2009 und 2010 liefert jede Menge Beispiele, wo durch weitaus weniger Dramaturgie mehr Angst aufkam. Warum fehlt diese heuer?

sentix Sentiment deutsche Aktien (grün) und DAX (blau)

Eine Ursache könnte darin liegen, dass die Investoren in ihrem Innersten wissen, dass es im Allgemeinen um die Werthaltigkeit von vielen Anlagen schlecht bestellt ist, ob Aktien, Renten, Währungen und auch um so mancher Immobilienanlage. Es fehlt an Alternativen, wo man mit seinem Geld hin muss. So entscheidet man sich für das geringere Übel, zudem noch Teile der Wirtschaft (Autobauer) in hellem Glanz erstrahlen. Das ganze Volumen in Gold zu stecken ist ebenfalls mit erheblichen Risiken verbunden, auch wenn das Gold als eine der logischten Anlagealternativen erscheint. Damit kommen die Anleger nicht an der Aktie vorbei, und hoffen dabei, dass ein Crash oder ein Armageddon nicht im Interesse aller sein kann. Die Politik wird es schon richten!

Unwohlsein bleibt

Die Anlegerseele lässt sich vielmehr mit einem Gefühl starken Unwohlseins beschreiben, das sich in der vom Anleger geäußerten mittelfristigen Zuversicht ausdrückt. Das Potpourri aus fehlender Angst und schwindender mittelfristiger Zuversicht lähmt die Anleger, große Entscheidungen zu treffen. Der Anleger scheint vielmehr mit sich und der Politik zu feilschen, ob das Ganze noch gut ausgehen kann. Die Folge ist, dass die Irritationswerte nach oben schnellen und sich immer mehr Anleger an die Seitenlinie bewegen, um den Ausgang zu beobachten. Damit steht ein großer Impuls am Aktienmarkt an, denn der Anpassungsbedarf ist hoch. Egal, wie sich die Politik entscheidet und welches Kursfeuerwerk die erwarteten "Rettungsbeschlüsse" verursachen mögen, eines scheint sicher: Das Ende der Krise ohne finale Angst kann nicht durch noch so große Staatseinfgriffe erkauft werden. Dies belegt die Finanzgeschichte mit vielen Beispielen. Ob QE 3.0, Anhebung der US-Schuldenobergrenze, Schuldenschnitte oder auch Eurobonds, alles sind Maßnahmen, die an den Kapitalmärkten zwar kurzfristig für Entlastung sorgen, aber gleichzeitig das Fundament für zukünftige Angst legen. Immerhin befinden wir uns im strategischen Kontext "in der schönsten Galgenfrist aller Zeiten" (Titel unseres Jahresausblicks 2011). Das "Finale Grande" wird unweigerlich kommen, ob kurzfristig oder auch danach.