")

")

Le refus des M. Trichet

09. Februar 2011

Die Weigerung des Herrn Trichet (aus der sentix Analyse vom 06.02.2011)

Keine Angst, wir schreiben unsere Analysen weiter in Deutsch. Aber da Herr Trichet ja bekanntermaßen Franzose ist, wollen wir ihm in seiner Muttersprache zurufen, was wir aus seiner Rede letzten Donnerstag entnommen haben.

Offizielle und ganz besonders unsere Zentralbanker, sind schon immer durch ein erhebliches Maß an Konfidenz, besser gesagt Overconfidence, aufgefallen. So wundern wir uns seit Jahren, dass die EZB immer „angemessene" und „richtige" Entscheidungen trifft und dennoch in schöner Regelmäßigkeit – Arm in Arm mit der Politik – auf „überraschende" Marktereignisse reagieren muss.

Am Donnerstag nun war Herr Trichet überzeugt, dass die „Inflationserwartungen fest verankert" bleiben, dass zwar die Inflationsraten kurzfristig weiter ansteigen, aber bis Jahresende ganz sicher wieder in den Zielkorridor der EZB zurückkehren würden.

Damit schließt die EZB eine Wette gegen die herrschenden Trends an den Rohstoffmärkten ab – und gegen die Anleger, die – gemessen an den sentix Themenindizes für Inflation – eine ganz andere Wahrnehmung kommender Inflation haben.

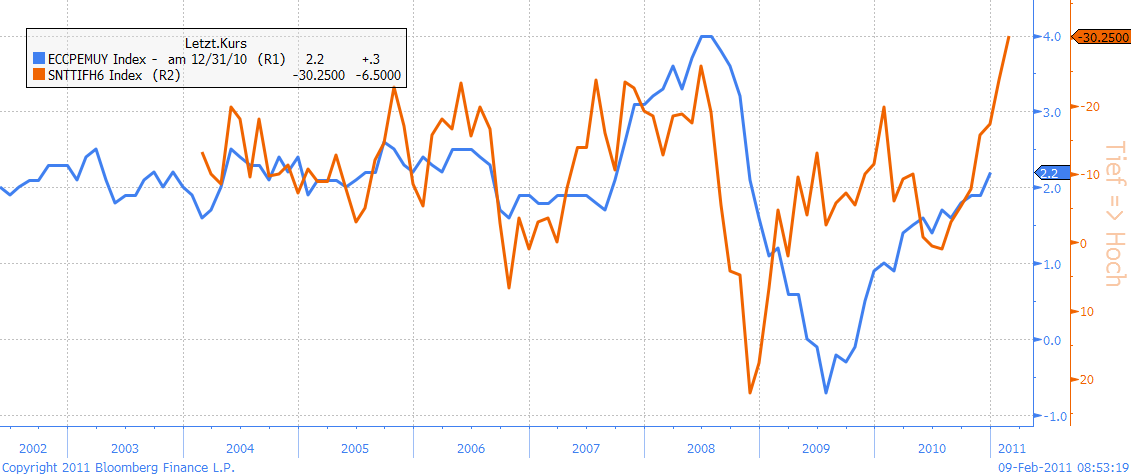

sentix Themenindex Inflation (orange) und Euroland Verbraucherpreise (Jahresveränderungsrate, blau)

Das vorstehende Chart zeigt die Investorenwahrnehmung des Themas Inflation (steigende Linie = Inflation ist bearish für Bonds) und die nachfolgend veröffentlichten Inflationsraten. Morgen publizieren wir den nächsten Wert und wir möchten schon hier signalisieren, dass dieser nicht auf Entspannung hindeutet. Dies ist bedeutsam, denn wie man unschwer erkennen kann, haben die von sentix befragten Investoren ein sehr gutes Gespür für die Inflation und antizipieren sie korrekt. Die Inflationserwartungen der Anleger, Herr Trichet, sind also alles andere als „fest verankert", im Gegenteil: sie sind dabei abzuheben!

Woher nimmt Herr Trichet seine Gewissheit, dass sich die Inflationsentwicklung bis Jahresende beruhigt? Wir wissen es nicht, aber auf den Mainstream (und so manchen Bankanalysten) übt das eine beruhigende Wirkung aus. Die „gut informierte" EZB wird es doch schon besser wissen! Quatsch, denn die EZB kann genauso wenig in die Zukunft sehen, wie alle anderen auch. Jetzt von einer Entspannung an der Inflationsfront zu reden, ist eine Wette auf eine Trendwende und die ist in den Marktpreisen bislang noch nicht zu erkennen.

Sich also schon auf eine Abschwächung der Rohstoffpreise und des Inflationsdrucks einzustellen, während die laufenden Trends intakt und noch gar nicht vom Mainstream gewürdigt sind, bedeutet, den zweiten Schritt vor dem ersten zu machen – vorgegessenes Brot. In solchen Fällen pflegen die Märkte ganz gern, die Akzeptanz des ersten Schrittes zu erzwingen.

Die öffentliche Meinung ist auf eine Verschärfung der Inflationsproblematik offenbar nicht so recht eingestellt. So kann man derzeit häufiger lesen, dass die steigenden Preise ja in erster Linie der Liquiditätsschwemme der Notenbanken geschuldet sind und die konjunkturelle Abkühlung in China und anderen Emerging Markets ja die Nachfrage dämpfen wird.

Das ist gleich in zweifacher Hinsicht Unfug. Zum einen bedeutet eine Wachstumsverlangsamung in China, dass die Wirtschaft dort statt mit 10% vielleicht mit 5% wächst (was sich dort sicher wie eine Rezession anfühlen würde). 5% Wachstum bedeuten aber immer noch, dass die Chinesen mehr Öl und andere Rohstoffe verbrauchen, nicht weniger! Lediglich die Zuwachsraten im Verbrauch nehmen ab, nicht aber das absolute Niveau.

Uns scheint es so, als ob viele Marktteilnehmer noch immer keine Vorstellung davon haben, auf welche Ressourcenknappheit wir möglicherweise zulaufen, angesichts des langsam aber stetig steigenden Wohlstandes von hunderten von Millionen Menschen in China, Indien und anderen Teilen der Welt!

Das Liquiditätsargument kann auch nicht beruhigen. Denn Trichets Äußerungen seiner zum Jahresende hin sich beruhigenden Rohstoffpreise würden sich ja nur dann erfüllen, wenn die Notenbanken restriktiver vorgehen würden. Doch Trichets Rhetorik dient ja genau dazu dies nicht zu tun. Mal abgesehen davon, dass mit der FED ein noch gewichtigerer Player noch weniger daran denkt, die Liquidität einzuschränken.

Anleger auf dem rechten Pfad?

Die von sentix befragten Investoren sehen das ganz klar, klarer als die EZB! Die Trends sind intakt und gerade wenn die Notenbanken sich dieser Realität, möglicherweise mit Rücksicht auf die Schuldenstaaten, verweigern, werden die Märkte hier weiter den Finger in die Wunde legen.

Und damit Stress in den Anlegerportfolien erzeugen! Denn diese erkennen zwar korrekt die kommenden Inflationsprobleme, unterschätzen aber, was dies für ein Bondportfolio bedeuten kann. „Bearish flattening" lautet die Erwartung und das bedeutet, dass vor allem 2- und 5jährige Bunds gefährdet sind. Doch genau diese Bonds, besser gesagt Bunds, machen das Gros der Anlegerportfolien aus. Langlaufende Anleihen und Geldmarktanlagen sind eher untergewichtet, wären aber als „Barbell"-Portfolio wohl die bessere Wahl für die kommenden Wochen.

Fazit

Die Weigerung des Herrn Trichet ist nicht, wie mancher Bankanalyst meinte, eine gute Nachricht für die Bonds, sondern sollte eher als Risiko für die aktuelle Positionierung manches Investors verstanden werden. Der Stress auf der ersten „Hälfte" der Kurve wird zunehmen. Dies gilt für Euroland.

Für die USA nimmt der Stress über die ganze Kurve konkrete Formen an.