")

")

Liegt im Griechenland-Default eine Chance?

06 February 2012

In einer Sonderumfrage vom 02.02.-04.02.2012 haben fast 1.000 sentix Teilnehmer Ihre Einschätzung zur Entwicklung in Griechenland in den nächsten Wochen dokumentiert. Liegt in einem Zahlungsausfall Griechenlands tatsächlich eine Chance?

Die Sonderumfrage

Die Stimmung an den Finanzmärkten bessert sich in den letzten Wochen stetig. Seit die EZB Anfang Dezember die Märkte kräftig mit Liquidität geflutet hat, steigen die Aktienkurse - und auch die Anleihen der Euro-Krisenstaaten. Alle, mit Ausnahme des größten Sorgenkindes Griechenland. Dieses haben die Anleger offenbar bereits abgeschrieben.

Am 20.03.2012 wird die nächste griechische Staatsanleihe im Voumen von über 14 Mrd. Euro zzgl. Zinsen fällig. Kann der griechische Staat diese nicht vollständig zurückzahlen, wäre ein Staatsbankrott perfekt. Um diesen zu vermeiden, verhandelt Griechenland mit Banken und institutionellen Anlegern um einen "freiwilligen" Forderungsverzicht. Doch die Verhandlungen stocken und so bleiben viele Fragen offen, wie es mit Griechenland und damit mit der Euro-Krise weitergeht.

Wir haben in einer Sonderumfrage versucht herauszufinden, mit welchen Erwartungen die Anleger diesem Event entgegengehen und ob hieraus Rückschlüsse auf die weitere Kapitalmarktentwicklung gezogen werden können. An der vom 02.-04.02. durchgeführten Umfrage haben sich 956 institutionelle und private Teilnehmer beteiligt.

Zunächst die Ergebnisse im Detail. Folgende Fragen haben wir gestellt und diese Antworten haben wir erhalten:

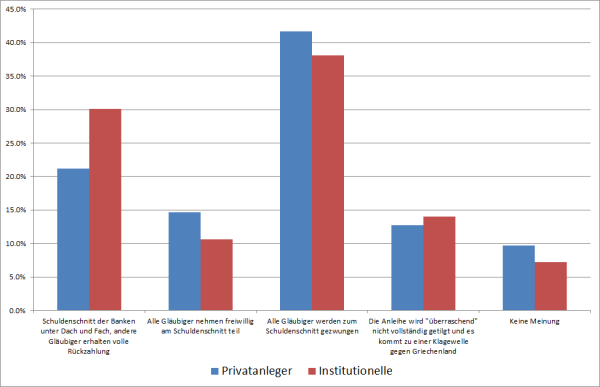

Frage 1: Welche Erwartung haben Sie im Zusammenhang mit der am 20.03. anstehenden Rückzahlung der nächsten griechischen Staatsanleihe?

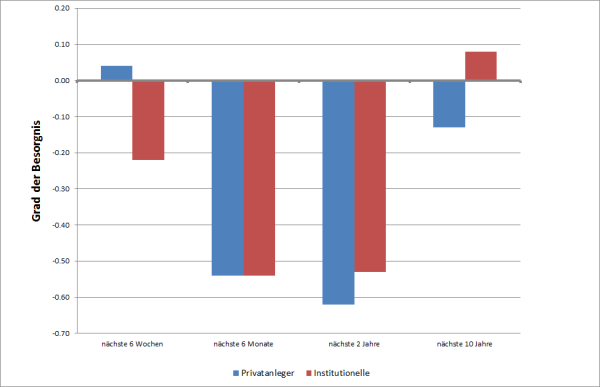

Frage 2: Welchen Grad an Besorgnis haben Sie bzgl. der Euro-Schuldenkrise in verschiedenen Zeitfenstern?

Frage 3: Ist dieser anstehende Termin für Sie eher als Chance (Ende mit Schrecken) oder als Risiko (Krise wird unbeherrschbar) einzustufen?

Vor allem die institutionellen Anleger sehen in einer Pleite Griechenlands eine Chance für die weitere Kapitalmarktentwicklung. Hier ist der Optimismus deutlich ausgeprägter als bei den Privaten, die aber selbst auch knapp die Chance gegenüber den Risiken bevorzugen.

Was heißt das für die weitere Kapitalmarktentwicklung?

Die Anleger haben das "Problem" Griechenland weitgehend abgehakt und betrachten es als nicht mehr besonders relevant für die weitere Kapitalmarktentwicklung. Auch wird die anstehende Anleihefälligkeit, die unseres Erachtens klar Deadline- bzw. Endspiel-Charakter hat, nicht als besonderes Ereignis wahrgenommen. Hierauf deutet der relativ niedrigere Grad an Besorgnis auf die kurze Sicht gegenüber der längeren Sicht hin.

Diese Gelassenheit können wir aufgrund einer Vielzahl an Fragestellungen, die in den nächsten Wochen beantwortet werden könnte, nicht ganz nachvollziehen:

- Es besteht ein hohes Risiko eines sog. Kreditereignisses. Der derzeit verhandelte Schuldenschnitt dürfte von vielen Anlegern als nicht bindend angesehen werden. Wird die Anleihe nicht vollständig zurückgezahlt oder alle Anleger zum Schuldenschnitt gedrängt werden, gilt Griechenland auch offiziell als "default" / Pleite. Dieses Kreditereignis löst die Fälligkeit von Kreditausfallversicherungen aus. Dabei richtet sich der Versicherungsbetrag nach der sogenannten Recovery-Rate. Es müsste also bewertet werden, welchen Anteil Griechenland aus seiner "restlichen Substanz" noch an die Gläubiger zahlen kann. Hier sind die Erfahrungen mit Staatspleiten sehr gering und auch das ausstehende Volumen an Default-Versicherungen dürfte außerordentlich hoch sein (zumindest relativ zur Verschuldung des Landes). Ebenso unklar ist, wer und in welchem Umfang für den Ausfall zahlen muss und wer die Zahlungen erhält.

- Wenn die Anleihe doch (mit oder ohne Banken-Schuldenschnitt) zurückgezahlt wird, dürfte der Anreiz des Privatsektors, sich an weiteren Hilfen zu beteiligen, extrem schwinden. Auch könnten die Regierungen die Unterstützung ihrer Bevölkerungen verlieren, wenn die "bösen Spekulanten" mit den Griechen-Bonds ihren Schnitt machen.

- Wenn Griechenland in den Default geht, ist der weitere Verbleib im Euro kaum zu rechtfertigen. Ein Default verursacht bei den öffentlichen Gläubiger (EZB, EFSF, Staaten, Targetsalden) massive Wertverluste. Die Regierungen müssten ihrer Bevölkerung erklären, warum die bislang "kostenlose" ("es sind ja nur Garantien") Euro-Rettung so viel echte Verluste nach sicht zieht. Dies wiederum schwächt die europäische Solidarität und eröffnet massive Ansteckungsgefahren. Zuerst in Richtung Portugal, aber auch Spanien und Italien dürften sich dann womöglich wieder kriesenanfälliger zeigen als zuletzt. Nicht umsonst spricht der scheidende Deutsche Bank-Chef Ackermann vom "Öffnen der Büchse der Pandora", solte Griechenland Pleite gehen.

- Die Anleger unterschätzen aber auch den massiven Schaden für Griechenland selbst. Im Falle einer Staatspleite sind nicht nur die Staatsanleihen betroffen, sondern alle Forderungen gegen Griechenland stehen zur Disposition. Es ist unklar, wie viele Betriebe und Bürger ebenfalls zahlungsunfähig würden. Wirtschaftliches Chaos und Notbewirtschaftung wären die Folge. Griechenland könnte vollends im Chaos versinken und auch in diesem Fall könnten weitere Kosten zur Sicherung der Grundversorgung des Landes notwendig werden.

Dies sind nur einige Punkte, die in den nächsten Wochen auf die Agenda kommen können. Selbst wenn man grenzenloser Optimist ist, dürfte eine Phase der Unsicherheit vor uns liegen. Die Märkte mögen eine solche Unsicherheit meist nicht. Und auf diese Unsicherheit, obwohl sie doch eigentlich auf der Hand liegt, zeigen sich die Anleger relativ schlecht vorbereitet. Alles schaut nur auf den nächsten Tender der EZB, der Ende Februar zur Zuteilung ansteht. Hierfür rühren die Sales-Kräfte der Investmentbanken kräftig die Werbetrommel und fordern ihre Kunden auf, so viel Geld wie möglich von der EZB zu nehmen und dieses "Geschenk" noch schnell in Risikoassets, vor allem Aktien und Euro-Staatsanleihen, zu investieren.

Gab es jemals schon narrensichere Wertpapiergeschäfte? Bald ist Karneval ...